Ist eine Lebensversicherung nachhaltig?

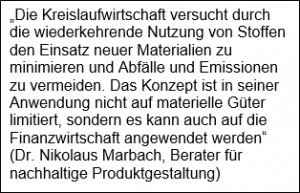

Viele Anleger wollen in nachhaltige Anlagen investieren, aber die wenigsten wissen, wie das geht. Gerade Fondsbetreiber bieten auf den ersten Blick einfache Lösungen an, aber sind diese auch wirklich nachhaltig? Die Condor Lebensversicherung bietet beispielsweise eine fondsgebundene Lebensversicherung an, die vollständig auf nachhaltigen Fonds aufgebaut ist. Die nachhaltigen Fonds setzen auf unterschiedliche Kriterien, da es einheitliche Standards nicht gibt: Es gibt Fonds, die beispielsweise Unternehmen aus den Branchen Atomenergie, Rüstung und Glücksspiel ausschließen, andere den Fischfang und grüne Gentechnik und wiederum andere Fonds berücksichtigen bei der Auswahl Aspekte wie Ökoeffizienz, Gleichberechtigung und Sozialstandards. Aber sind derartige Ausschlusskriterien tatsächlich ausschlaggebend für ein nachhaltiges Altersvorsorgekonzept? Umfragen haben ergeben, dass Versicherten in erster Linie Verlässlichkeit und Sicherheit für die Altersvorsorge wichtig sind. Gerade diese Kriterien erfüllen fondsgebundene Lebensversicherungen weniger als klassische Kapitallebensversicherungen, die die Versicherten mit einer Mindestverzinsung gegenüber Verlusten absichern. Die Rendite ist dadurch zwar niedriger, aber auch sicherer. Zweitens haben Erfahrungen gezeigt, dass Kapitallebensversicherungen auf dem Zweitmarkt über Rückkaufswert angekauft werden können und dadurch der Versichertengemeinschaft erhalten bleiben, wohingegen Fondspolicen nur eingeschränkt angekauft werden können. Wie Dr. Nikolaus Marbach im Lexikonartikel im CSR-Lexikon erläutert, ist die Kreislaufwirtschaft, deren Repräsentant der Zweitmarkt im Bereich Lebensversicherung ist, eine Antwort auf die Unzulänglichkeiten der Linearwirtschaft: Policen werden weitergeführt und deren Kündigung wird vermieden. Somit ist der Abschluss einer Kapitallebensversicherung nachhaltiger, als der Kauf einer nachhaltigen Fondspolice.

{kind=link}